Bref historique, Etapes,

Schémas des INCOTERMS. Ceci est un exemple de démarche.

* Termes

internationaux de commerce ils sont acceptés et adoptés par

des acheteurs et des vendeurs dans des transactions

internationaux.

* Ce

sont des utilisations qui définissent les obligations et les

responsabilités de livraison des marchandises jusqu'à un

lieu déterminé

* Art.

9, incise 2 de la Convention de Vienne de de 1980 sur les

contrats internationaux de transaction. Le Mexique a ratifié

ce traité de part sa législation

Développement

des INCOTERMS

* La

Chambre Internationale de Commerce, ICC,

c'est celle qui a été chargée depuis 1936 de son élaboration

et actualisation de l'accord aux changements qu'elle approuve

dans le commerce international

* La

révision précédente a été celle de INCOTERMS

1990

* La

version 2000 apparaît dans la publication 560 de le ICC.

www.iccwbo.org

Antécédents

* 1812

dans les Coupes Britanniques apparaît le termine FOB.

* 1895

par expansion et développement du commerce s'ajoute CIF

* 1919

EUA crée ses propres termes : le RAFTD,

sans acceptation internationale

* 1936

ils sont créés le INCOTERMS

à l'abri le ICC.

Ils sont bien acceptés parce que c'est le premier effort

global de pour interpréter en manière normalisée.

* 1940

et les 50 les conventions de Vienne continue à accepter

signataires partout dans le monde

* 1970.80.90

on développe davantage de termes universels comme FCA,

CPT et CIP

pour résoudre les formes de vente porte à porte et

l'utilisation généralisée de containers. Autre

changement significatif a été la variation du terme FCA où

on inclut de manière spéciale le transport en container, le

transport plurimodal et le transport roll on roll.

* 2000

on produit une nouvelle édition pour avoir besoin des détails

causés par les modalités du commerce, entre eux l'électroniques

(EDI) et par l'intégration du transport plurimodal dans le monde.

Portée d'INCOTERMS

2000

* Définir

les obligations de livraison la marchandise et la distribution

de risques pour chacune des parties, comme :

* Responsabilité

du vendeur de mettre la marchandise à la disposition de

l'acheteur dans un point déterminé

-

Du transport,

-

De l'assurance de la marchandise

-

L'emballage et de l'emballage

-

Les démarches et les frais de douane (imp. exp.)

-

Des manoeuvres chargement et déchargement

-

De l'inspection de la marchandise, y

-

Notification du vendeur à l'acheteur par écrit, d'avoir

rempli ses obligations de livraison et/ou embarquement.

INCOTERMS

dans le contrat de transaction

* L'incoterm

définit le transfert de risques par perdue ou dano de la

marchandise, puisque le transfert de la propriété celle-ci

est défini dans le même contrat de transaction (ordre

d'achat, demandé).

* Importateurs

et exportateurs ils doivent plus être approuvés en outre

dans d'autres contrats :

-

S'il est pactisé CFR

le vendeur est obligé d'obtenir un contrat de transport, en

devant être émis un document d'embarquement maritime (B/L)

-

S'il est pactisé CIP,

le vendeur devra obtenir un contrat d'assurance pour

l'acheteur.

* Il

est important il de être explicites en pactiser incoterm

2000, puisqu'il existe autres termes de commerce comme le RAFT,

(Revised American Foreign Trade Definitions) où l'interprétation

qui est donnée a FOB

il est complètement différent à celle de l' INCOTERMS

2000

* Le

INCOTERMS

ne sont, ni ne constituent un ordre légal, son adoption

est volontaire et appliquent seulement quand l'acheteur et le

fournisseur ainsi le décideront et ils le manifestent dans le

contrat de vente. De ne pas inclure, en cas de conflit, on

appliquerait l'ordre légal national

* La

Convention de Vienne de de 1980 sur les Contrats

Internationaux Achat et Vente de Marchandises, dans son art.

9iL, reconnaît les utilisations, à pratiques et à coutumes

communément admises pour définir les obligations de

livraison de marchandises ; il dit :

- 1).-

Les parties seraient obligées par toute utilisation laquelle

ils ont convenu et par toute pratique qu'ils aient établi

entre elles.

- 2).-

Sauf accord en adversaire, on considérerait que les parties

ont tacitement rendu applicable au contrat une utilisation

dont tenant ou devrait avoir eu connaissance et que, dans le

commerce international, largement il est connu et régulièrement

est accepté par les parties dans des contrats du même type

dans le trafic marchand concerné.

Transfert de

la propriété

* Les

parties doivent prévoir dans le contrat une clause sur comme

et quand se on le transfert de la propriété, selon l'art. 30

de de la CVCICVM, qui signale :

-

Obligations du Vendeur :

-

-

Devra livrer les marchandises, transmettre sa propriété et

livrer quelqu'un documents en rapport avec celles-là dans les

conditions établies dans le contrat et dans la Convention présente

Législation

mexicaine sur le transfert de propriété

* Arts.

1796 et 2014 du Code Civil supplétif en matière marchande fédérale

stipule que la transaction de la propriété est vérifiée

entre les contractants par simple effet du contrat.

* Ces

contrats sont perfectionnés en accordant son consentement les

parties, en obligeant depuis ce moment aux contractants, au

cas ou la chose n'ait pas été livrée, ni le prix satisfait

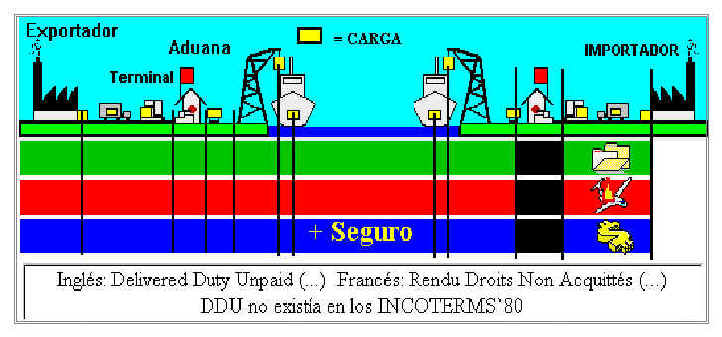

Changements

dans la version 2000

* Changements

dans les obligations de démarches douanières dans ce qui est

termes FAS

et DEQ.

* Les

obligations embarquement et débarquement dans FCA

* Changements

dans le je termine DAF,

mis en rapport avec le point de livraison la marchandise et du

milieu de transport

* Notification

de livraison de la marchandise au moyen de systèmes électroniques

EDI.

* L'utilisation

de variables : EXW

loaded, FCA

thc, FOB

stowed and trimmed, CIF

landed, DEQ

cleared for export, etc.. sera valables pourvu qu'elles

soient spécifiés et définissent dans le contrat de vente.

* Ils

doivent être indiqués : "FCA

"aerop Monterrey", incoterm 2000 "

Important

incorporer au contrat

* Hypothèse

: l'importateur et le vendeur décident d'utiliser l'incoterm FOB

mais ils oublient ajouter "incoterm 2000" dans le

contrat de vente, en cas de conflit :

- Où on documenterait

pour définir et interpréter FOB?

-

Que décidera qu'il signifie FOB?

Le Juge ? Le ICC?

-

Devant la lacune, règne la législation nationale. Toutefois,

quel de des deux décidera qu'il signifie FOB?

Celle de l'importateur ou celle de l'exportateur ?

-

Si un des pays n'a pas ratifié la Convention de Vienne, que

passe-t-il ?

Incoterm dans

des transactions domestiques

* Ils

peuvent être intégrés dans des transactions nationales avec

la réserve que se on de frais de douanes.

* Ils

doivent aussi stipuler "INCOTERMS

2000 "

* On

ne doit pas traduire ce qui est termes de commerce, par

exemple : LAB

que si dehors FOB.

Structure des

INCOTERMS 2000

* Nous

pouvons les grouper dans 4 catégories :

-

Le groupe de le "Et", formé uniquement par EXW

(Ex-Works), livré dans son fabrique, entrepôt ou magasin.

-

Le groupe des "F", formé par

FCA, FAS et FOB,

où le vendeur a l'obligation de livrer la marchandise au

transporteur engagé par l'acheteur.

-

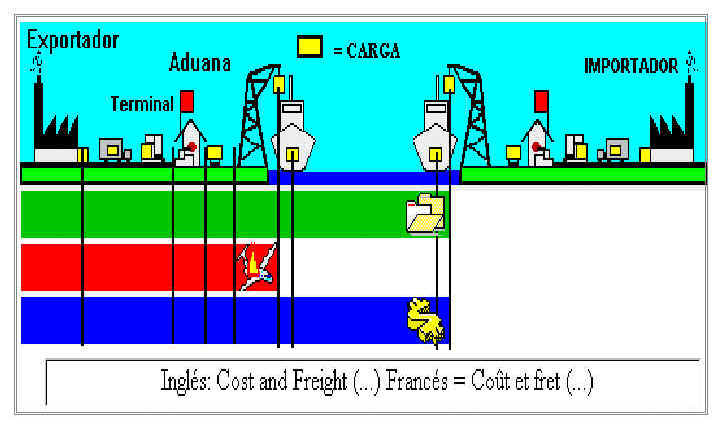

Le groupe du "C", formé par CFR,

CIF, CPT, et CIP

où le vendeur assume le

-

Obligation de contracter le transport international et dans

deux de le INCOTERMS

il est obligé de contracter l'assurance de la marchandise

-

Sous le ce termes vendeur il assume des obligations

d'embarquement plus non de livraison.

-

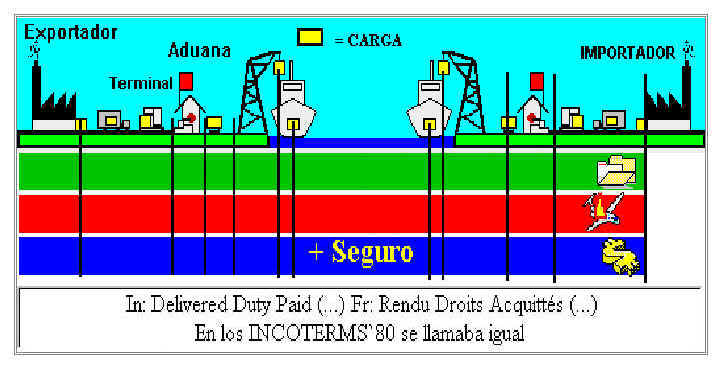

Le groupe du "D", formé par

DAF, DES, DEQ, DDU, et DDP,

où le vendeur doit assumer tous les coûts et risques jusqu'à

livrer la marchandise dans le lieu de destin convenu.

-

Sous le ce termes, vendeur il assume des obligations de

livraison en destin

Applicabilité

au moyen de transport

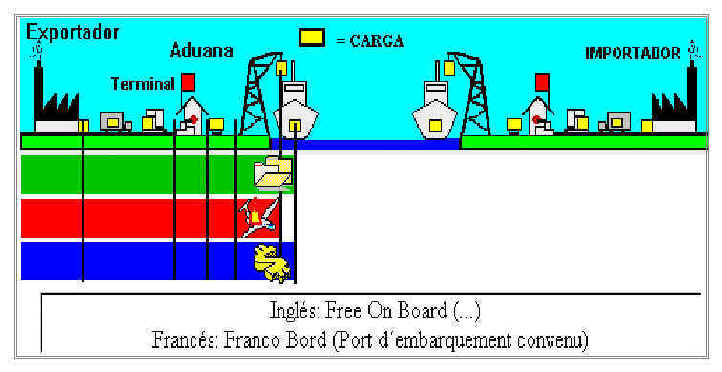

* Le

INCOTERMS FAS, FOB, CFR,

CIF, DES et DEQ

ils appliquent uniquement pour des embarquements maritimes et

par des rivières ou des canaux navigables.

* EXW, FCA, cpt, CIP, DDU

et DDP,

ils appliquent pour des embarquements qui sont effectués en

utilisant tout moyen de transport.

* DAF il est terrestre

ou aérien à la frontière

Tableau

où sont représentés le moyen de transport et l'Incoterm

approprié

| Transport |

Incoterm |

| Tout

mode de transport |

EXW

Départ usine

FCA Franco Transporteur

CPT Transporte payé jusqu'à

CIP Transport et assurance payée jusqu'à

DAF Livre à la frontière

DDU Livrée droits non payés

DDP Livrée droits payés |

| Transport

maritime |

FAS

Franco à flanc du navire

FOB Franco à bord

CFR Coût et cargaison

CIF Coût, assurance et

cargaison

DES Livrée sur le navire

DEQ Livré en quai |

| Transport

par chemin de fer |

FCA

Franco Transporteur |

| Transport

|

FCA

franco Transporteur |

Voir aussi

en section: Liens des page annexe: TOP

et doc. à télécharger on TOP

Obligations

d'embarquement et de livraison pour le compte du vendeur

* Obligation

de livraison de la marchandise au transporteur engagé par

l'acheteur : EXW, FCA

* Obligation

de livraison de la marchandise à un flanc du navire au port

d'embarquement : FAS

* Obligation

de livrer la marchandise à bord du navire dans le port

d'embarquement. Transport contracté par l'acheteur : FOB

* Obligations

de livrer la marchandise à bord du navire dans le port

d'embarquement, transport contracté par le vendeur : CFR

et CIF

* Obligations

de livrer la marchandise au transporteur dans le lieu

d'embarquement convenu. Transport contracté par le vendeur : CPT

et CIP

* Obligations

de livrer dans le port de destination. Transport et DES

et DEQ

* Obligations

de livrer à la frontière terrestre de destin convenue.

Transport et assurance pour le compte du vendeur : DAF

* Obligations

de livraison dans le lieu de destin convenu. Transport et DDU

* Obligations

de livraison dans le lieu de destin convenu. Transport, DDP

Obligations

et responsabilités par des démarches et des frais dans des

douanes

* Bureau

douanier d'exportation et importation à charge de l'acheteur :

EXW

* Bureau

d'exportation à charge du vendeur : FAS,

FCA, FOB, CFR, CIF, CPT, CIP, DES,

DEQ, DAF

et DDU

* Bureau

exportation et importation à charge du vendeur : DDP

Obligations

en ce qui concerne le conditionnement et l'emballage

* La

Convention de Vienne et en accord avec tout le INCOTERMS

2000, le vendeur est obligé d'empaqueter et d'emballer la

marchandise.

* Dans

le contrat de transaction ils doivent décider les caractéristiques

particulières du conditionnement et de l'emballage, en accord avec

le transport et le taux de marchandise.

Vérification

qualité, poids, mesure et marqué

* Dans

les 13 INCOTERMS

2000 s établit que le vendeur doit payer les coûts relatifs

à la vérification la qualité, la mesure, le poids,

l'origine et le comptage de la marchandise, pour la mettre à

la disposition de l'acheteur.

* Le

vendeur est responsable de marquer adéquatement

l'empaquetage.

* L'acheteur

devra payer les coûts d'inspection des marchandises, (PSI)

à moins qu'il soit pactisé EXW

Valeur dans

des douanes

* La

base

grevable

de l'impôt général d'importation (art. 64 L.A)

la valeur de transaction est la valeur en douane des

marchandises, et ce sera, le prix payé par ces dernières à

l'occasion d'un achat effectué par l'importateur, prix qui

serait adapté selon l'art 65, L.A

* Le

VT comprendra outre le prix payé :

-

Commissions et frais de courtage

-

Coûts emballages ou emballages (effets douaniers)

-

Transport. Assurances et frais connexes comme maniement charge

et décharge jusqu'à ce qu'on donne les hypothèses de l'art

56 de L.A qui sont

-

-

Celle de je cherche, amarrez ou amarre le bateau à quai au port de destination

-

-

Jusqu'à ce qu'il croise la ligne de division internationale

-

-

Arrivée au premier aéroport national

* La

base de l'impôt d'importation doit inclure tous les frais et

coûts des marchandises jusqu'à ce qu'ils arrivent à la

douane mexicaine, quand ces coûts ne sont inclus dans la

facture ou document annexe, l'importateur doit les augmenter

la feuille de calcul et réclamer de valeur. Si ils sont déjà

inclus on ne doit faire aucun accroissement

* Nous

verrons selon l'incoterm facturé quel est le processus

d'accroissement ou de déduction ces frais et de coûts qui

conforment en valeur pour effets douaniers paiement ou

garantie de l'impôt d'importation.

Voir aussi les documents

à télécharger en haut de page.

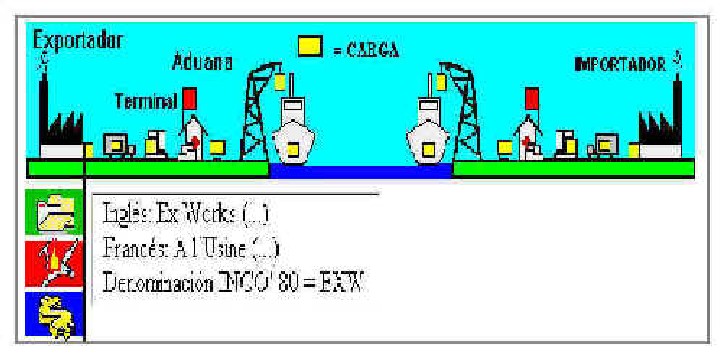

Ex Works

(tout type de transport)

* EXW:

le vendeur transfère le risque et des coûts à l'acheteur

dans son fabrique, entrepôt, ou stockent dès qu'il livre la

marchandise au transporteur engagé par l'acheteur.

VA= ajouter toutes les

cargaisons, manoeuvres et assurances depuis le fabrique du

fournisseur jusqu'à la douane mexicaine.

Cliquez

pour agrandir SVP