Optimisation Linéarisation Quantité de Commande Economique (EOQ)

Traduit de l'Anglais. Le 18/07/2002 Révision de traduction au coup par coup. Merci.

29/02/2004

Webmasterlomag-man.org http://www.lomag-man.org

Remerciement à

Par Dave Piasecki Site Web : http://www.inventoryops.com/ Comme édité en janvier, issue 2001 de " SOLUTION"

Les modèles de inventaire pour des quantités optimales calculatrices d'ordre et commandent à nouveau des points ont été en existence longtemps avant l'arrivée de l'ordinateur. Quand les premiers Ford du modèle T tombaient la chaîne de montage, les fabricants retiraient déjà les avantages financiers de la gestion des stocks en déterminant les réponses les plus rentables aux questions de: Quand? et combien?. Oui longtemps avant JIT, TQM, COT, et MRP, les compagnies employaient ces mêmes (puis) concepts anonymes en contrôlant leur production et inventaire. J'ai récemment lu l'achat et le stockage, un manuel qui faisait partie d'un cours? Modern d'affaires? à l'institut d'Alexander Hamilton à New York. Le manuel édité en 1931 (cest bien 1931) était essentiellement comment réserver sur la gestion des stocks dans un environnement de fabrication. Voyez-vous? En me demandant pourquoi je voudrais lire un texte des affaires 70-year-old, ma réponse serait que les concepts fondamentaux de contrôler un changement d'affaires très peu avec du temps et avoir connaissance de ces concepts dans un texte de cru est une grande manière de renforcer la valeur des principes fondamentaux. La référence occasionnelle à la guerre de? Quel? (se rapportant à WWI) le continue également intéresser et l'absence complète des acronymes régénère.

Comme vous avez pu avoir deviné ce livre depuis 70-year-old a contenu une section sur la quantité minimum de coût, est qui à ce que nous nous référons maintenant en tant que quantité d'ordre économique (EOQ) . Je puis imaginer que dans le 1930? que un comptable (ou plus probablement une salle complètement des comptables) aurait calculé EOQ ou tout autre inventaire a relié des formules un article à la fois dans a faiblement allumé le bureau en utilisant les livres de inventaire, une machine mécanique et une règle à calcul. Tous longs que c'était, quelques fabricants du temps ont identifié les avantages financiers d'adopter une approche scientifique à prendre ces décisions dinventaire.

Ainsi pourquoi est-il, dedans de nos jours de la technologie avancée de l'information que beaucoup de compagnies ne tirent toujours pas profit de ces modèles fondamentaux

d'inventaire? Une partie de la réponse se situe dans en raison reçu par résultats faibles des entrées de données imprécises. Les coûts précis de produit, les coûts d'activité, les prévisions, l'histoire, et les délais d'exécution sont cruciaux en faisant le travail de modèles de inventaire. Ironiquement les avancements de logiciel peuvent également en partie blâmer; beaucoup de paquets d'ERP viennent avec construit dans les calculs pour EOQ qui calculent automatiquement, souvent les utilisateurs ne comprennent pas comment on le calcule et donc ne comprend pas les entrées et le système de données installés qui commande le rendement. Quand le rendement semble être "hors trajectoire", en dehors de toute prévision réaliste, il est simplement ignoré. Ceci crée parfois une situation dans laquelle les cadres qui avaient acheté le logiciel inexactement supposent que les planificateurs et les commis aux matériels d'achat passent commande en se basant sur les recommandations de systèmes. Je devrais également noter que beaucoup d'opérations trouveront ces calculs intégrés d'EOQ insatisfaisants et nécessitant des modifications à l'affaire avec la diversité de leurs groupes et processus de produit.

Les buts de corporation et les stratégies peuvent parfois être en conflit avec EOQ. L'exécution de mesure aux tours de inventaire est un des erreurs les plus prolifiques faites au nom de la gestion des stocks. Beaucoup de compagnies ont réalisé des buts agressifs aux tours croissants de inventaire pour trouver seulement leur résultat inférieur a rétréci en raison des coûts opérationnels accrus.

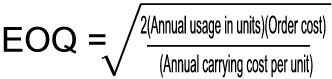

EOQ est essentiellement une formule de comptabilité qui détermine le point auquel la combinaison des coûts d'ordre et les coûts comptables de inventaire sont le mineur. Le résultat est la quantité la plus rentable à passer commande. Dans l'achat ceci est connu comme quantité d'ordre, dans la fabrication on le connaît que comme taille de sort de production.

Tandis que le EOQ peut ne pas s'appliquer à chaque situation de inventaire, la plupart des organismes le trouveront salutaire dans au moins un certain aspect de leur opération. Lorsque vous avez l'achat ou la planification réitéré d'un article, EOQ devrait être considéré. Les demandes évidentes dacquisition de EOQ sont des distributeurs de produits en liquidation et des fabricants d'affaire à actions, toutefois les fabricants de produits sur commande devraient également considérer EOQ quand ils ont des ordres multiples (colossaux et diverses) ou libèrent les mêmes dates pour les mêmes articles et qui projettent des composants et des montages partiels allant avec. L'entretien réitéré d'achat, la réparation, et le inventaire (MRO) de fonctionnement sont également des bonnes raisons de demande dutilisation de EOQ. Bien que le EOQ soit généralement recommandé en fonctionnement où une demande est relativement régulière, les articles avec variation de demande telle que le caractère saisonnier peuvent encore employer le modèle en utilisant à des périodes de temps plus courtes pour le calcul de EOQ. Assurez-vous juste que votre exercice et coûts comptables sont basés sur la même période de temps.

Conflit nest ce pas? Comment utiliser lEOQ avec "juste à temps"? Tandis que la question? Tous le monde veulent entrer dans une longue discussion sur les idées fausses de quel "juste à temps"(JIT) est, est-ce que j'adresserai le malentendu le plus commun dans lequel on assume que JIT signifie que tous les composants devraient arriver dans le temps imparti? Sont ils exacts les quantités actuelles? Pour la cadence de production ? JIT est réellement une initiative de qualité avec le but d'éliminer les étapes gaspillées, le travail gaspillé, et le coût gaspillé; EOQ devrait être un des outils utilisés pour réaliser ceci. EOQ est employé pour déterminer quels composants s'adaptent dans ce modèle de JIT et quels niveaux de JIT sont économiquement avantageux pour votre opération. Comme exemple vous assumer les produits dun fabricant d'équipement de pelouse et vous produisez 100 unités par jour d'un modèle spécifique de tondeuse à gazon. Tandis qu'il peut être rentable pour faire arriver 100 moteurs sur votre dock chaque jour, il ne serait certainement pas rentable pour faire utiliser 500 vis (1 approvisionnement par jours) pour monter un logement en plastique sur la tondeuse à gazon embarquée à vous journal. Pour déterminer les quantités les plus rentables de vis ou d'autres composants que vous devrez employer la formule du EOQ.

La formule de base de la quantité de commande économique (EOQ) est comme suit:

|

|

Les Entrées

Tandis que le calcul lui-même est assez simple la tâche de déterminer les entrées de données correctes pour représenter exactement votre inventaire et exécution est un peu un projet

Pour la plus grande partie de coût de commande il est primordial de traiter les commandes liées. Cependant vous pouvez inclure autre coût tel le coût téléphonique appel, fax, affranchissement, enveloppe, etc.

Coût comptable.

En outre appelé tenir le coût, coût comptable est le coût lié à avoir

l' inventaire en main. Il se compose principalement des coûts liés au coût d'investissement en stocks et de

stockage. Afin du calcul d'EOQ, si le coût ne change pas basé sur la quantité de inventaire en main il ne devrait pas être inclus en coût comptable. Dans la formule d'EOQ, le coût comptable est représenté comme coût annuel par moyenne en main unité de inventaire. Au-dessous

sont les composants primaires du coût comptable. Intérêt. Si vous deviez emprunter l'argent pour payer votre inventaire, le taux d'intérêt ferait partie du coût comptable. si vous non emprunter sur inventaire cependant avoir prêt sur autre capital élément, vous pouvoir utiliser intérêt taux d'intérêt sur ces prêt puisque un réduction dans inventaire libérer vers le haut argent qui pouvoir être utiliser pour payer ces prêt. Si par un certain miracle vous êtes dette libre vous devriez déterminer combien vous pourriez faire si l'argent était investi. Assurance. Puisque des coûts d'assurance sont directement liés à toute la valeur du inventaire, vous incluriez ceci en tant qu'élément du coût comptable. Impôts. Si vous êtes requis de payer n'importe quels impôts sur la valeur de votre inventaire ils seraient également inclus.

Coûts de

stockage.

Les erreurs en coûts calculateurs de mémoire sont communes dans des réalisations d'EOQ. D'une façon générale les compagnies prennent tous les coûts liés à l'entrepôt et les divisent par le inventaire moyen pour déterminer un pourcentage de coût de mémoire pour le calcul d'EOQ. Ceci tend à inclure les coûts qui ne sont pas directement affectés par les niveaux de inventaire et ne compense pas des caractéristiques de mémoire. Des coûts comptables pour le calcul d'EOQ devrait seulement inclure les coûts qui sont variable basée sur le niveau dinventaire.

Si vous faite un pick/pack =sélection/ paquet, exécution où vous avez un emplacement fixe assigner chaque élément où emplacement être classer pour cueillette efficacité et être non concevoir tenir entier inventaire, ce partie entrepôt devoir non être inclus dans le coût comptable puisque changer inventaire niveau non effet coût ici. Vos zones de stockage de débordement seraient incluses en coût comptable. Les exécutions qui utilisent la mémoire purement aléatoire pour leur produit incluraient la zone de stockage entière dans le calcul. Zone tel chargement/ réception et mettre en scène zone être habituel non inclure dans mémoire calcul, cependant si vous devoir ajouter un supplémentaire entrepôt juste pour débordement inventaire alors vous inclure tout zone deuxième entrepôt aussi bien que fret et main-d'oeuvre coût de la main-d'oeuvre associer avec déplacer matériel entre entrepôt. Puisque le coût de stockage est en général appliquer comme un pourcentage inventorié de la valeur de l'inventaire vous pouvoir devoir pour classifier votre inventaire baser sur un taux de stockage despace mémoire condition pour évaluer afin de évaluer mémoire coût précis. Par exemple disons que vous avez juste ouvert de nouvelles E-Affaires appelées le " BobsWeSellEverything.com ". Vous avez calculé que la combinaison vos coûts annuels de

stockage étaient 5% de votre valeur de l'inventaire moyenne, et vous êtes appliqués ceci à votre inventaire entier dans le calcul d'EOQ. Votre inventaire moyen sur un morceau particulier de logiciel et sur des sacs de mélange de béton tous les deux de 80 livres est venu à $10.000. La formule d'EOQ s'est appliquée un stock $500 coût à la quantité moyenne de chacun de ces éléments quoique le logiciel ait pris réellement seulement 1 position de palette tandis que le mélange de béton consommait 75 positions de palette. Classer ces élément placer logiciel dans un catégorie avec minimal mémoire coût (1% ou moins) et béton dans un catégorie avec extrême mémoire coût (50%) qui alors permettre EOQ formule pour travailler correct. Il y a des situations où vous ne pouvez pas vouloir n'inclure aucun coût de mémoire dans votre calcul d'EOQ. Si votre exécution dispose dun espace mémoire excessif qui na aucune utilisation, vous pouvez décider dinclure un coût de stock et réduire votre inventaire (de ce travail non fournit), dans le coût du stock. Pendant que votre activité se développe près d'un point auquel vous devriez augmenter vos exécutions physiques vous pouvez alors commencer à inclure le stock dans le calcul.

Une partie de temps passer sur le cycle de linventaire devrait également être inclue en coût comptable, rappeler pour appliquer le changement de coût baser sur changement moyenne du niveau de linventaire. Ainsi dans le cycle de linventaire vous incluez le temps dépenser au comptage physique et pas le temps dépenser à remplir des écritures, saisie de donnée, et temps de déplacement entre emplacement.

D'autres coûts qui peuvent être inclus en coût comptable sont des facteurs de risque liés à l'obsolescence, aux dommages, et au vol. non facteur en ces coûts à moins que être un direct résultat

du niveau d'inventaire et être significatif assez pour changer résultat EOQ équation.

Variations:

Il y a beaucoup de variations sur le modèle de base

d'EOQ; J'ai énuméré les plus utiles ci-dessous:

pour achats en quantité de la logique

d'escompte, puis être programmé pour travailler en même temps que la formule

d'EOQ pour déterminer des quantités optimal de commande. Plus le système exige cette programmation supplémentaire.

Le programme supplémentaire logique pourra déterminer la quantité maximum pour lélément sujet à détérioration ou empêcher lobsolescence sur lélément porté en attente de leur fin de cycle de vie de produit

Quand utilisée dans la fabrication, déterminer le sort de taille où lexécution de la production est très longue (semaine ou mois) et libérer les provisions du produit et consommation/solde dans toute lexécution de production, vous pouvez avoir besoin de tenir compte du taux de consommation de production et représenter le niveau dinventaire moyen plus précis

Votre calcul de réserve (valeur) de sécurité peut tenir compte du temps de cycle d'ordre qui pilote l'EOQ. S'il en est ainsi vous pouvez devoir lier le coût du changement de niveaux de réserve (valeur) de sécurité dans la formule.

Mise en place de EOQ.

Il y a principalement deux voies de mettre en application EOQ, les deux méthodes exigent évidemment que vous avez déjà déterminé les coûts associés. La méthode la plus simple est d'installer votre calcul dans un tableau électronique, calcule manuellement l'élément

d'EOQ un à la fois, et écrit alors manuellement la quantité de commande dans votre système de inventaire. Si votre inventaire a une demande et des coûts assez réguliers et vous avez moins d'un ou deux mille articles que vous pouvez obtenir probablement près en utilisant cette méthode une fois par an. si vous avoir plus que un couple mille articles et/ou haut variabilité dans demande et coût vous avoir besoin pour programmer EOQ formule dans votre existant inventaire système. Ceci vous permet de recalculer rapidement EOQ automatiquement aussi souvent que nécessaire. Vous pouvez aussi utiliser un hybride deux systèmes par échange de donnée dun tableur ou de programme de base de données, exécuter le calcul et alors mise à jour votre inventaire système l'un ou l'autre manuel ou à travers un lot programme. N'importe quelle méthode vous utilisez vous devriez veiller à suivre les étapes suivantes: essai de

la formule.

Avant la mise en place finale vous devez tester la programmation et l'installation. Exécutez le programme

d'EOQ et puis contrôlez manuellement les résultats en utilisant les éléments témoin qui sont représentant des variations de vos résultats de projet de

base d'inventaire.

Prévision

des résultats. Vous devrez exécuter une simulation ou employer un prélèvement représentatif des éléments pour déterminer la limite et le long terme courts globaux effectue le calcul

d'EOQ aura sur l'espace d'entrepôt, la marge brute d'autofinancement de financement, et les exécutions excessives daugmentation dans les niveaux des inventaires ne pourront pas être immédiatement faisable, si ceci est le cas vous pouvez provisoirement ajuster la formule jusquà ce que lagencement puisse être faite pour manipuler de la condition de mémoire supplémentaire et compenser leffet sur la marge de financement. Si la projection montre des niveaux de inventaire chutant et la fréquence de commande augmentant, vous pouvez devoir qu'évaluer

la fourniture, le matériel, et les changements de processus pour manipuler

l'accroissement d'activité qui mettent à jour EOQ.

Maintenance

de l' EOQ

Les valeurs pour le coût de commande et le coût comptable devraient être évaluées au moins une fois par an tenant compte de tous les changements des taux d'intérêt, des coûts de mémoire, et des coûts opérationnels. Un calcul relatif est tout le calcul de coût annuel. Ce calcul peut être employé pour prouver le calcul

d'EOQ.

Coût annuel total = [ (utilisation annuelle dans les unités)]*( quantité annuel)(coût de commande)]+{[.5(quantité par commande)+(stock de sécurité)/( coût comptable annuel par unité) }.

Version anglaise:

Total Annual Cost = [(annual usage in units)/(order quantity)(order cost)]+{[.5(order quantity)+(safety stock)]*(annual carrying cost per unit)}

Cette formule est également très utile quand comparer cite où les constructeurs offrent différentes quantités de commande minimum, prix se casse, des délais d'exécution, coûts de transport. Utilisez-la! Le calcul d'Eoq est " la Science dure ", si vous avez les entrées précises que la sortie est absolument la quantité la plus rentable à la commande a baser sur vos coûts opérationnels actuels. Aux tours de inventaire de accroissement plus ultérieur vous devrez ramener les coûts de commande. Les Fournitures, les contrôles des inventaires constructeurs, le codage à barres, et les programmes de certification de constructeur peuvent réduire les coûts liés à traiter une commande. Les perfectionnements de matériel et les changements de processus peuvent réduire des coûts liés à l'installation de fabrication. L'exactitude prévue croissante et la réduction des délais d'exécution qui ont comme conséquence la capacité de fonctionner avec les actions de sûreté réduites peuvent également réduire des niveaux de inventaire.

Traduction de l'Anglais. En cours depuis le 18/07/2002 webmasterlomag-man.org.

Révision le 29/02/2004

Par Dave Piasecki Site Web : http://www.inventoryops.com/

7-10-2010 19:59

|